쿠팡의 성장 전략과 영업이익 흑자의 비결

작성자 : 마종수 한국유통연수원 교수 2023.11.21 게시쿠팡의 미래 성장전략과 영업이익 흑자 구조 분석

사상최대의 실적을 올리고 있는 쿠팡의 핵심전략은?

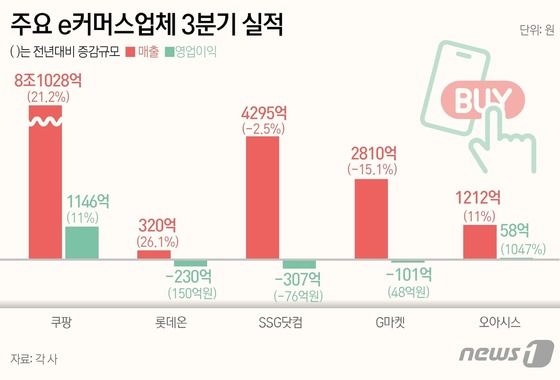

국내외 리테일 기업들의 2023년 3분기 실적 발표가 일제히 이루어졌습니다. 아무래도 가장 눈에 띄는 기업은 쿠팡이죠. 3분기에 사상 최고의 매출로 신기록 경신을 했으며, 5분기 연속으로 흑자가 이어지고 있습니다. 영업이익은 지난해 3분기에 대비했을 때 11% 정도 성장했고, 매출도 18%가 넘는 높은 성장률을 기록했습니다. 쿠팡 고성장의 포인트는 활성고객인데, 3개월 동안 1번이라도 쿠팡을 이용한 고객들이 2,042만명으로 역대 최고의 수치를 보이고 있습니다. 인당 객단가 또한 39만원이 넘어서서 다른 어떤 경쟁사보다 높은 실적을 보이고 있으며, 이러한 충성고객의 확보는 쿠팡이 신사업 부문에 대한 투자를 늘리고, 거기서 다시 와우 멤버십 회원을 늘려나갔던 전략이 결정적인 역할을 했다고 봅니다. 가령 배달앱 쿠팡이츠는 한동안에는 영업적자 규모가 커지다 보니 일정 부분을 혜택을 축소하고 이용고객을 의도적으로 축소하고 있던 상태였는데, 지금은 와우회원 모집을 늘리 위해 전략적으로 활용하고 있습니다. 쿠팡의 성과가 더욱 주목받는 이유는 여행 레저와 같은 서비스상품 실적을 제외하면 순수한 국내 이커머스 성장률이 5%대밖에 안되는 한계 상황에서 홀로 20%대에 육박하는 고성장을 이루어냈다는 부분입니다.

그림1. 주요 이커머스업체 23년 3분기 실적

각사, News1

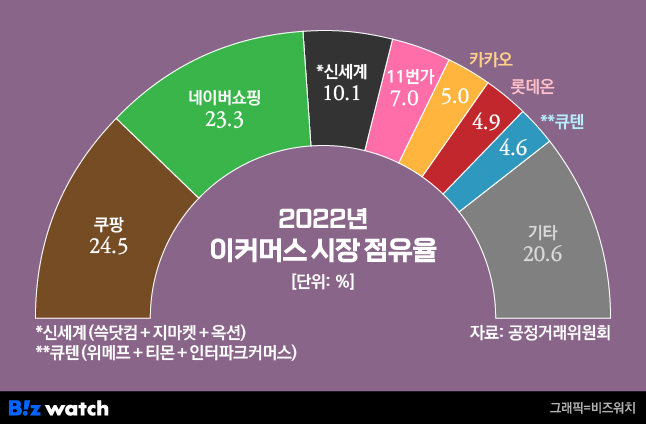

쿠팡의 분기별 영업이익은 현재 연속해서 1천억대를 넘기고 있는 상황인데 쿠팡의 영영이익이 일회성인지 지속적으로 이어질 수 있는지를 판단하기 위해서는 조정이자, 세금, 투자 감가상각비 적용전의 영엉이익인 에비타(EBITDA: Earnings Before Interest, Taxes, Depreciation and Amoritization)라는 지표를 확인해야 합니다. 쿠팡의 3분기 에비타 마진률은 3.9%가 나왔는데 2022년 상반기에 에비타 마진이 흑자로 반전 후 지속적으로 높아지고 있습니다. 이러한 의미는 쿠팡이 영업활동을 통한 현금 창출능력이 높아졌다는 뜻이며 현재는 물류센터 구축이 마무리되는 단계이므로 향후 센터 자동화나 신사업 분야의 투자만 적정선에서 진행된다면 쿠팡은 수년 내에 조단위 이상의 영업이익 흑자 달성도 가능해졌다는 의미입니다 지난해 4분기에 7조원을 돌파한 매출이 불과 10개월 만에 8조원의 벽을 뚫었고, 올해 3분기까지 누적 영업이익이 약 4,440억원이 넘었기 때문에 올해 연간 5천억원 이상의 흑자 달성이 무난하다고 보이고 신사업의 방향성만 제대로 잡으면 쿠팡의 영업이익 1조 시대가 결코 어려운 허들은 아니라고 보고 있습니다. 이러한 예상을 할 수 있는 원동력은 제 3자 셀러의 상품을 로켓배송 인프라를 이용해서 배송을 해주고 상품 관리 수수료 수입을 올리는 로켓그로스의 고수익구조가 안정적으로 자리를 잡아가고 있는 가운데 쿠팡이츠, 쿠팡플레이 등 신사업분야에서 각종 프로모션과 무료 혜택을 늘려가면서 로켓와우멤버십 회원을 지속적으로 확대해가는데 성공하고 있기 때문입니다. 로켓 와우멤버십 회원비 수익만해도 연간 7,000억이 넘어갈 것으로 예상되고 무엇보다 와우 멤버십 회원은 일반 고객 대비 객단가가 30%이상 높고 특히 쿠팡이츠 서비스를 이용하는 멤버십 회원의 객단가는 일반 고객의 두배에 달할 정도로 높은 충성도를 보이고 있습니다. 최근 쿠팡이 와우 멤버십 회원대상으로 쿠팡이츠 주문 시 음식 가격의 10%를 할인해주는 서비스를 수도권과 대구,부산 등 일부 지역에서 전국 단위로 확대하고 있는것도 쿠팡의 모든 전력을 로켓 와우멤버십을 강화하기 위한 전략으로 분석됩니다. 거기에 더해서 쿠팡은 현재 로켓배송을 대만에 수출하는 해외사업을 진행하고 있는데요. 대만의 경우 소득 수준도 우리나라와 비슷한 수준으로 높고 2,400만명의 많은 인구가 경상도 정도의 좁은 면적에 거주하는 대표적인 도시국가임에도 아마존이나 쿠팡방식의 빠른 무료배송 서비스를 제공해주는 이커머스 업체들이 전무한 상황이며 한국 등 선진국들의 이커머스 침투율이 30~40%대 수준인데 반해서 대만의 이커머스 침투율은 11%대로 낮은 편이어서 향후 성장성도 매우 높은 상황입니다. 따라서 대만은 쿠팡이 로켓배송 서비스를 구축하기에 가장 이상적인 국가로 평가되고 있으며 쿠팡은 최근 타이베이에 로켓배송 2호 센터를 오픈하였으며 내년에 3호센터를 준비하고 있는 등 적극적인 행보를 보이고 있습니다. 한류의 영향과 더불어 2023년도 대만에서 가장 많은 다운로드 횟수를 기록한 앱이 쿠팡앱이라는 사실도 쿠팡 로켓배송의 대만 진출에 청신호로 보이며 대만 당국 또한 세제감면 혜택등을 통해 쿠팡의 대만 진출을 환영하고 있는 상황입니다. 국내 이커머스 시장이 이미 정체기에 접어들고 있는 상황에서 대만이나 싱가폴 등과 같은 동남아 도시국가들은 쿠팡의 글로벌 진출과 성장세를 이어갈 수 있는 중요한 미래전략으로 평가되고 있습니다. 그리고 쿠팡이 보유한 또다른 캐시카우(Cash Cow) 분야는 쿠팡의 자체브랜드(PB: Private Brand)를 만들고 있는 쿠팡 CPLB(Coupang Private Label Brands)라는 자회사입니다. 쿠팡 CPLB의 2022년 실적은 매출액 1조3천5백억원에 영업이익은 750억원에 달하고 있는데 2020년 매출실적 1,300억에서 불과 2년만에 10배이상의 폭발적인 성장세를 보이고 있습니다. 쿠팡은 신선의 ’곰곰‘ 가공식품의 ’탐사‘ 생활용품의 ’코멧‘ 등 상품 카테고리별로 가성비가 뛰어난 PB제품을 지속적으로 확대하며 매출과 영업이익 두 마리의 토끼를 모두 잡을수 있는 새로운 기반을 마련하고 있고 쿠팡의 매출 성장과 더불어 PB의 상품이익율도 현재의 13%에서 20%대 이상으로 빠르게 상승할 여력이 충분하며 향후 쿠팡의 영업이익구조를 개선시키는데 큰 역할을 수행할 수 있을것으로 분석됩니다. 현재 국내 이커머스 시장은 기존 경쟁업체들인 지마켓, 11번가, 티몬, 위메프 등의 거래액이 마이너스 성장세를 기록중이며 기존에 쿠팡을 강력하게 견제해 나갔었던 이마트그룹, 롯데쇼핑 등도 현재 재무통을 중심으로 CEO를 구성하고, 공격적인 매출 확대 전략을 포기하고 각 계열사의 MD본부나 지원부서들을 통폐합하면서 비용을 절감하는 방식으로 운영전략을 잡고 있는 상황에서 앞으로도 국내 유통 기업들과 쿠팡과의 격차가 계속 커질 수밖에 없는 구도가 잡혀가고 있습니다. 쿠팡의 대항마로 유일하게 남은 경쟁업체는 네이버정도인데 올해가 끝나고 나면 네이버의 스마트스토어 거래액이 48조원 정도로 쿠팡과 유사하거나 소폭 뒤지는 실적이 예상됩니다. 이제 국내 이커머스시장에서는 쿠팡과 네이버가 양대 축으로 확고하게 자리를 잡은 상황에서 나머지 업체들이 중 혹은 약으로 분류되면서 쿠팡 독주체제를 네이버가 어디까지 견제 할 수 있는지가 국내 이커머스 시장이 주요 관전 포인트가 되고 있습니다.

그림2. 22년 이커머스시장 점유율

공정거래위원회, 그래픽 Biz-watch

본 사이트(LoTIS. www.lotis.or.kr)의 콘텐츠는 무단 복제, 전송, 배포 기타 저작권법에 위반되는 방법으로 사용할 경우 저작권법 제 136조에 따라 5년 이하의 징역 또는 5천만원 이하의 벌금에 처해질 수 있습니다.

| 핵심단어 | |

| 자료출처 | |

| 첨부파일 |

| 집필진 | ||